Wat is Dynamic Currency Conversion (DCC)?

Dynamic Currency Conversion (DCC) is een dienst waarbij internationale klanten bij een aankoop kunnen kiezen om te betalen in hun eigen valuta in plaats van de lokale valuta. De valutaconversie vindt direct plaats op het verkooppunt, waardoor de klant direct weet hoeveel er van zijn rekening wordt afgeschreven. DCC wordt aangeboden bij fysieke betaalterminals, geldautomaten en online betalingen.

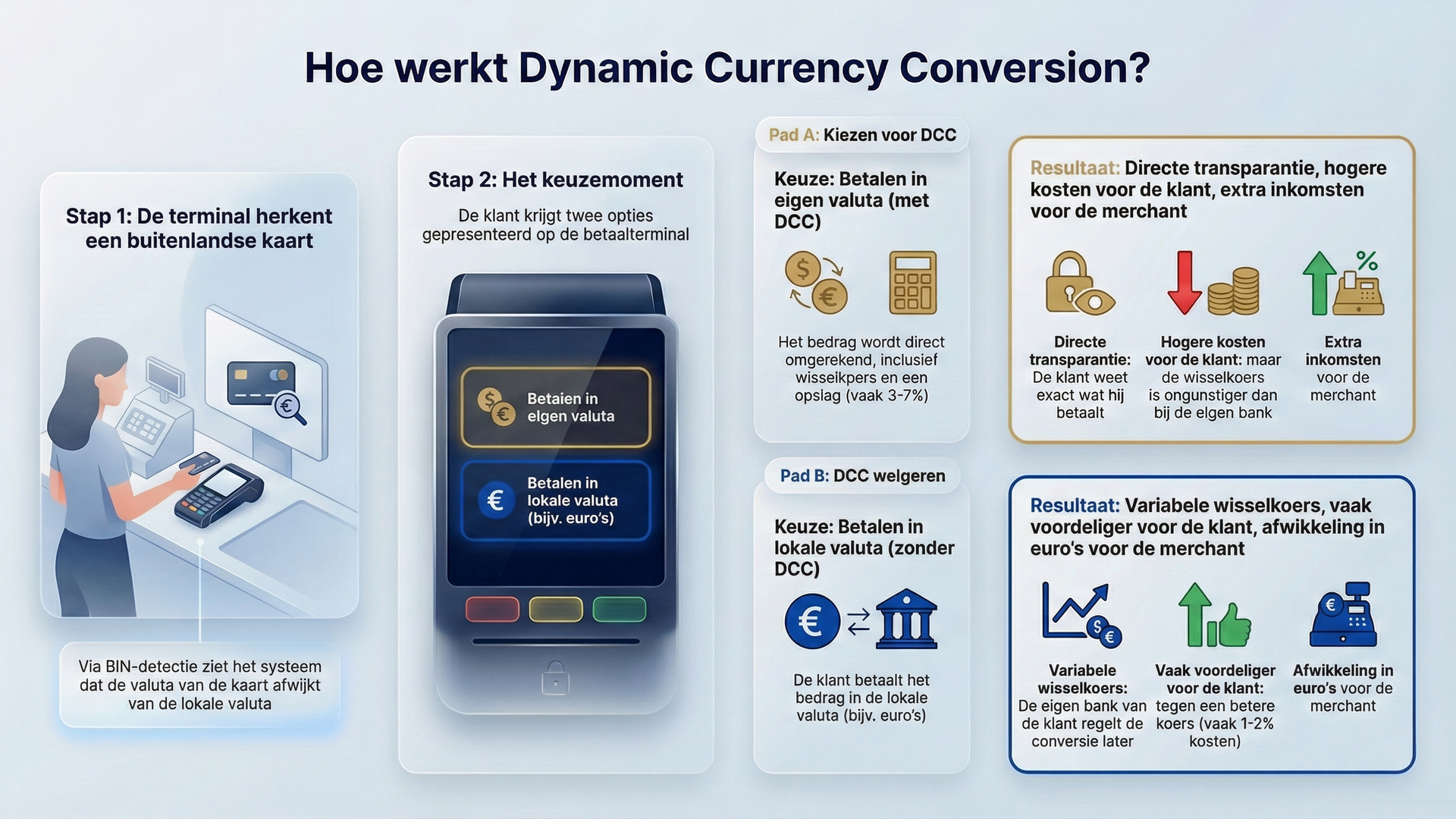

Hoe werkt Dynamic Currency Conversion?

Wanneer een internationale klant betaalt met een creditcard of betaalpas, herkent het betaalterminal of betalingssysteem automatisch de valuta waarin de kaart is uitgegeven. Als deze verschilt van de lokale valuta, wordt de klant de keuze aangeboden:

- Betalen in eigen valuta - De klant accepteert DCC en betaalt in de valuta van zijn eigen land. Het exacte bedrag in deze valuta wordt direct getoond, inclusief wisselkoers en opslag.

- Betalen in lokale valuta - De klant weigert DCC en betaalt in de lokale valuta. De conversie vindt dan later plaats door de kaartuitgever volgens hun wisselkoers.

Het proces werkt als volgt: de acquirer of Payment Service Provider (PSP) gebruikt real-time wisselkoersen om het transactiebedrag om te rekenen. Hierbovenop wordt een opslag berekend, doorgaans tussen 3% en 7% boven de interbancaire wisselkoers. Deze opslag wordt gedeeld tussen de merchant en de aanbieder van de DCC-dienst.

Technische implementatie van DCC

DCC wordt technisch mogelijk gemaakt door verschillende systemen:

- BIN-detectie - Het systeem herkent aan de hand van het Bank Identification Number (BIN) van de kaart in welk land en in welke valuta deze is uitgegeven.

- Real-time wisselkoersen - De acquirer of DCC-aanbieder heeft toegang tot actuele wisselkoersen, vaak meerdere keren per dag bijgewerkt.

- Transactieverwerking - De conversie wordt direct verwerkt in de autorisatie-aanvraag. In de transactieberichten wordt het bedrag in beide valuta's opgenomen (lokale valuta en kaartvaluta).

- Bonvereisten - Op de kassabon of het scherm moet duidelijk staan: beide bedragen, de gebruikte wisselkoers, de opslag ten opzichte van een referentiekoers, en een bevestiging dat de klant heeft gekozen voor DCC.

Voor online betalingen werkt DCC via payment gateways die een API-koppeling hebben met DCC-providers. Het systeem detecteert de uitgevende bank van de kaart en biedt automatisch de mogelijkheid tot valutaconversie aan tijdens het checkout-proces.

Voordelen van DCC

Voor klanten

- Directe zekerheid over het exacte bedrag dat wordt afgeschreven

- Geen verrassingen achteraf op het bankafschrift

- Gemakkelijker budgetbeheer tijdens reizen

- Eenvoudiger declareren voor zakelijke reizigers

- Volledige transparantie over conversiekosten

Voor merchants

- Extra inkomstenbron uit de opslag op valutaconversie

- Verbeterde service voor internationale klanten

- Mogelijk lagere chargebacks door duidelijkere communicatie

- Onderscheidend vermogen ten opzichte van concurrenten

- Settlements blijven in lokale valuta, dus geen valutarisico

Nadelen en kritiekpunten

DCC staat bekend om zijn controverse vanwege de volgende punten:

- Hogere kosten - De opslag van 3-7% is doorgaans aanzienlijk hoger dan de conversiekosten die kaartuitgevers rekenen (vaak 1-2%). Voor klanten is het financieel gezien meestal voordeliger om DCC te weigeren.

- Misleidende presentatie - In het verleden kwamen gevallen voor waarbij DCC automatisch werd toegepast zonder duidelijke keuze, of waarbij de presentatie klanten onbewust naar de duurdere optie leidde.

- Onduidelijke kosten - Niet alle systemen tonen duidelijk hoeveel de opslag precies is ten opzichte van de marktkoers.

- Verwarring bij klanten - Veel consumenten begrijpen het verschil tussen beide opties niet goed en maken daardoor niet altijd de meest voordelige keuze.

Consumentenorganisaties en financiële toezichthouders raden klanten daarom vaak aan om DCC te weigeren en te kiezen voor betaling in lokale valuta, waarbij de conversie door hun eigen bank plaatsvindt.

Regelgeving en compliance

Vanwege de kritiek en klachten over DCC zijn er strikte regels opgesteld door verschillende instanties:

EU Cross-Border Payments Regulation

Sinds 2020 gelden in de Europese Unie strenge transparantieregels voor DCC:

- Alle conversiekosten moeten worden uitgedrukt als percentage opslag ten opzichte van de meest recente ECB-referentiekoers

- Deze opslag moet duidelijk worden getoond aan de klant vóór de betaling

- Klanten moeten altijd de vrije keuze hebben om DCC te weigeren

- De informatie moet toegankelijk worden gepresenteerd (op het scherm of op een kaartje bij de kassa)

Visa en Mastercard regelgeving

De internationale card schemes hebben hun eigen compliance-programma's:

- DCC moet op basis van de ECB-referentiekoers of vergelijkbare wholesale-koers worden berekend

- De markup moet vooraf worden gecommuniceerd aan de kaarthouder

- Er mag geen sprake zijn van automatische toepassing van DCC zonder expliciete keuze

- Bij contactloze betalingen onder de CVM-limiet (zonder PIN) is DCC niet toegestaan, tenzij een PIN wordt ingevoerd

- Acquirers moeten hun DCC-dienstverleners jaarlijks registreren via Mastercard Connect

- Terugbetalingen moeten plaatsvinden in dezelfde valuta als de oorspronkelijke transactie om dubbele conversiekosten te voorkomen

PSD2 richtlijnen

De Europese Payment Services Directive 2 (PSD2) vereist dat Payment Service Providers volledige transparantie bieden over wisselkoersen en conversiekosten, zowel in precontractuele informatie als op hun website en mobiele app.

Huidige stand van de techniek (2025-2026)

De DCC-markt heeft de afgelopen jaren belangrijke ontwikkelingen doorgemaakt:

Technologische innovaties

- Uitbreiding naar digitale wallets - DCC werkt inmiddels ook met Apple Pay, Google Pay en andere mobiele betaalmethoden bij fysieke terminals

- Geavanceerde real-time FX engines - Moderne systemen gebruiken complexe algoritmes om wisselkoersen continu te optimaliseren en meerdere koersen per dag te hanteren

- API-integratie voor e-commerce - Webshops kunnen DCC eenvoudig integreren via payment gateways zoals Adyen, Stripe en Worldline

- Verbeterde terminal displays - Moderne POS-terminals tonen beide bedragen side-by-side met gelijke nadruk om bias te voorkomen

Compliance-verbeteringen

- Mastercard heeft in november 2024 zijn DCC-richtlijnen aangescherpt met nadruk op fraude-mitigatie

- Strengere eisen aan de registratie van DCC-aanbieders

- Toename van mystery shopping audits om naleving te controleren

- Mandatory disclosure van markups op een vergelijkbare manier (ECB-rate als benchmark)

Markttrends

De DCC-markt groeit mee met de heropleving van het internationale toerisme en de sterke stijging van cross-border e-commerce. Volgens marktanalisten is er sprake van toenemende interesse in DCC-oplossingen, zowel van merchants (vanwege de extra inkomsten van 1-2% per transactie) als van acquirers en PSP's die het als waarde-toevoegende dienst aanbieden.

Tegelijkertijd is er ook meer aandacht van toezichthouders en consumentenorganisaties voor de kosten van DCC. In verschillende landen zijn onderzoeken gestart naar de hoogte van de markups en de vraag of consumenten voldoende worden geïnformeerd.

Toekomstige ontwikkelingen

Voor de komende jaren worden de volgende ontwikkelingen verwacht:

Regulering en transparantie

- Verdere aanscherping EU-regels - De Europese Commissie moet binnen drie jaar de huidige regelgeving herzien en verbeteren. Mogelijk komt er een maximum (cap) op de toegestane markup

- Side-by-side vergelijking - Er wordt gesproken over de verplichting om DCC- en niet-DCC-markups naast elkaar te tonen voor directe vergelijkbaarheid

- Opt-out functionaliteit - Sommige kaartuitgevers werken aan de mogelijkheid voor klanten om DCC volledig te blokkeren op hun kaart

Technologische ontwikkelingen

- AI-gestuurde conversieoptimalisatie - Gebruik van machine learning om voor verschillende klantsegmenten de meest geschikte wisselkoersen en markups te bepalen

- Blockchain-gebaseerde transparantie - Experimenten met gedistribueerde ledger technologie voor volledige traceerbaarheid van wisselkoersen en kosten

- Integratie met open banking - Mogelijkheden om real-time wisselkoersen van meerdere aanbieders te vergelijken via PSD2 APIs

- Biometrische authenticatie - Verbeterde security bij DCC-transacties via gezichtsherkenning of vingerafdrukken

Marktontwikkelingen

- Verschuiving naar emerging markets - Groei van DCC-diensten in Azië, Latijns-Amerika en Afrika waar cross-border transacties sterk toenemen

- Focus op e-commerce - Online DCC groeit harder dan fysieke DCC door de explosieve groei van internationale webshops

- Concurrentie van alternatieve oplossingen - Multi-currency accounts van fintechs zoals Revolut en Wise bieden consumenten goedkopere alternatieven

Best practices voor merchants

Als merchant die overweegt DCC aan te bieden, let dan op de volgende punten:

Juridische en compliance-aspecten

- Zorg dat je acquirer of PSP DCC op de juiste manier heeft geregistreerd bij Visa en Mastercard

- Controleer of het systeem voldoet aan alle EU-regelgeving omtrent transparantie

- Zorg voor correcte bonnen met alle verplichte informatie

- Train personeel goed in het aanbieden van DCC zonder druk of misleiding

Operationele overwegingen

- Implementeer DCC alleen als je terminals en systemen dit goed ondersteunen

- Test de gebruikerservaring grondig - beide opties moeten even prominent worden getoond

- Monitor regelmatig de markups die worden berekend en vergelijk deze met marktconform niveau

- Houd statistieken bij van acceptatie versus weigering van DCC

Financiële afwegingen

- Bereken de potentiële extra inkomsten uit DCC-markups versus mogelijke reputatieschade

- Vergelijk aanbiedingen van verschillende DCC-providers op basis van revenue share modellen

- Let op eventuele extra kosten voor implementatie en onderhoud

- Evalueer of je doelgroep (zakelijk versus leisure) baat heeft bij DCC

Hoe kan Heights u helpen met treasury en valutamanagement?

Heights heeft uitgebreide ervaring met internationale betalingsstromen en treasury management. Wij kunnen u adviseren over:

- Het optimaliseren van uw valutastromen en het beperken van wisselkoersrisico's

- Selectie van de juiste acquirer of PSP voor internationale betalingen

- Analyse van DCC-aanbiedingen en onderhandeling over voorwaarden

- Implementatie van multi-currency accounting en reconciliatie

- Compliance met EU-regelgeving en card scheme requirements

- Training van uw medewerkers in het correct aanbieden van DCC

Training creditcards

Heights verzorgt een training die op alle aspecten van de acceptatie van creditcards ingaat. Met deze training krijgt u naast de theorie hoofdzakelijk praktische, direct toepasbare kennis overgedragen. U bent na deze training in staat om de creditcards op een veilige en verantwoorde manier in te zetten in uw bedrijf om uw conversie te verhogen en de kosten te verlagen.

Vragen over Dynamic Currency Conversion?

Neem contact met ons op voor advies over DCC-implementatie of valutamanagement.